- +86 18120750932

- colin@xmsinuowei.com

- ja.xmsinuowei.com

TrendForce による最新の調査によると、2023 年 2 月の MLCC サプライヤーの BB レシオ (Book-to-Bill Ratio; 注文と請求の比率) はわずかに上昇し、0.79 になりました。従来のオフシーズンサイクルに戻ると、注文需要は鈍化します。一方で、テスラ(Tesla)の値下げやプロモーションの恩恵を受けて自動車の受注が増える可能性があり、さまざまな自動車メーカーが市場シェアを固めるために価格競争に参加することになります。2023 年第 1 四半期の自動車用 MLCC の注文は比較的安定しています。MLCCサプライヤーは、研究開発に積極的に投資し、年間を通じて自動車製品の生産能力を拡大することが期待されています。

TrendForce によると、2022 年第 3 四半期に家電製品の需要が低調に転じたため、自動車の受注需要は安定した状態が続いています。MLCC サプライヤーは、自動車グレード製品の研究開発にリソースを集中させ始め、プロセス技術の改善と生産拡大のペースを加速させています。村田製作所は、生産能力を年率 10% 向上させるという目標に向かって前進し続けています。2023 年の第 2 四半期から、自動車グレードの MLCC の月間生産能力は 250 億ユニットに達し、市場のリーダーになると予想されています。TDK はまた、2022 年 5 月に、日本の岩手県にある既存の北上工場で自動車の生産能力を拡大すると発表しました。2024年9月に量産開始予定で、月産能力は50~80億個増加する。Samsung、Taiyou、Yageo の自動車生産能力は 2023 年に大幅に増加し、月平均生産能力は 20 億台から 30 億台に増加します。

華信科の車両仕様の生産能力は遅れて開始されたが、月平均生産能力は 15 億~20 億台であるが、高雄工場を通じて生産ラインを拡大し続けている。今年の月間生産能力は 25 億~30 億個に増加する可能性があります。近年、Fenghua、Weirong などは、R&D およびプロセス能力を向上させるために、国際的な専門家および技術者を採用したことにも言及する価値があります。2022年後半から、低容量の自動車標準製品を相次いで発売し、生産能力を高めました。月間平均生産能力は約3億~4億個。

自動車メーカーは市場を掌握するために価格を引き下げ、低容量の MLCC が最初に価格競争に直面する

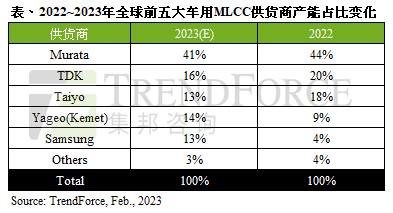

2023 年に向けて、ヨーロッパとアメリカでインフレ率が鈍化しているにもかかわらず、世界経済は依然として弱いままです。デポは値下げを行って自動車の購入を促進しますが、これは自動車市場全体を価格競争のサイクルに陥らせることにもなるため、コスト 優位性が鍵となります。TrendForce によると、入札の傾向は、サプライ チェーンの上流および下流での値下げの圧力を強化します。長年の自動車用MLCCの高い粗利益は徐々に低下する可能性があり、日本の工場が保持する長期的な高い市場シェアは、他のプレーヤーが加わった後に分割され、村田製作所、TDK、太友が41を占めると推定されます2023 年には自動車サイズの MLCC 生産能力のそれぞれ %、16%、13% になります。

TrendForce は、中国での電気自動車の販売台数が、政策配当の継続的な増加の恩恵を受けていると具体的に述べています。2022年からXiaomi、Huawei、BYDなどの自動車メーカーが相次いでマイクロ容量MLCCとFenghua低容量MLCCを導入し、受注入札が始まった。そのため、2023年には日本メーカーが相次いで低価格車仕様の低価格競争サイクルから撤退し、中国と韓国のメーカーが受注を争うようになる。規格品の価格競争は続きます。

出典:EET

著作権 © Xiamen Sinuowei Automated Science and Technology Co., Ltd. すべての権利予約.

オンラインサービス

言語

言語 English

English français

français Deutsch

Deutsch русский

русский italiano

italiano español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 ไทย

ไทย 中文

中文